北京—— 2019年12月18日,享誉全球的房地产服务和咨询顾问公司戴德梁行举行以“2020洞见与前瞻”为主题的2019年四季度媒体抢听会,会上发布第四季度写字楼市场和零售市场报告,并于会上独家发布题为《金融开放 中国商业地产市场新机遇》报告,解读国内金融对外开放新政策、北京写字楼市场未来趋势以及大宗交易的市场概况。

租金下行和供应高峰 服务业开放新利好

2019年四季度,位于中央商务区的中信大厦和正大中心、亚奥的亚洲金融大厦以及丽泽金融商务区的丽泽SOHO等项目相继入市,为市场带来约58.8万平方米的新增供应。至此,2019年北京全市甲级写字楼年度供应量继2007年和2016年之后又一次超百万,达101.8万平方米,全市甲级写字楼总存量攀升至1,114万平方米。大量的新增供应拉动本季度北京全市和五大核心商圈写字楼空置率分别同比上升5.1和3.8个百分点,达13.5%和7.6%。

受新入市项目提前预租的影响,四季度北京写字楼租赁市场较前三个季度略有回暖,全市和五大核心商圈写字楼市场季度净吸纳量分别为15.9万和8.6万平方米,分别为前三个季度平均值的2.0倍和6.3倍。但纵观2019年全年,北京写字楼租赁市场则表现平平,全市和五大核心商圈写字楼市场年度净吸纳量分别为39.9万和12.7万平方米,分别为近十年来年度平均净吸纳量的73.1%和38.0%。同时,当前经济的不确定性致使北京写字楼市场租金继续下调,四季度北京全市和五大核心商圈写字楼有效净租金按建筑面积计算达每月每平方米人民币382.4元和427.9元,分别环比下降1.5%和1.3%,同比下降4.4%和2.7%。

未来三年,北京写字楼市场新增供应量约达304.1万平方米且67.7%将分布于新兴商圈。对此,戴德梁行北中国区写字楼部主管廉峰哲表示,在经济形势不明朗和新兴商圈大量新增供应的双重背景下,短期来看,预计未来一年北京写字楼市场空置率将持续上扬且租金水平也将继续面临下行压力。但长期来看,在未来的3-5年,随着北京服务业扩大开放试点工作的持续推进,相关领域如金融科技、工业互联网、5G、人工智能、文旅、高端服务业等行业的快速发展将进一步刺激北京写字楼市场活跃度,届时租赁需求的上涨或将为北京写字楼市场带来租金和出租率的双提升。

“首店”与“夜经济”活跃 零售业态全新升级

在“首店经济”的带动下,北京零售市场品牌的国际化及多样化程度也越来越高。根据北京商务局公布的最新数据显示,2019年前三季度共有540家首店落户北京。从品牌入驻的商圈和项目来看,核心商圈的标杆项目是吸引品牌首店的主力。与此同时,北京“夜经济”也持续加码。12月初,北京市发布《持续打造有品质有特色有温度“夜京城”冬季活动措施》,在政策的支持下,各商圈及商场均推出了冬季主题的灯光秀、文化活动、体育健身活动、美食活动等。据商务部消息,北京后续还将推出《夜京城消费指南》,持续推动夜经济的发展。

2019年,北京零售市场新增供应明显放缓,全年新增优质零售空间仅46.2万平方米,同比下降50.5%,其中近40%都为城市更新项目。对此,戴德梁行北中国区研究部主管魏东表示,北京零售市场目前已全面进入更新升级阶段,除了大批百货展开了升级试点工作,很多购物中心也逐渐进入调整期,伴随着供应的放缓及项目的更新改造,预计短期内核心商圈空置率还将进一步走低。

外资持续加码 城市更新成新常态

2019年11月,国务院印发《关于进一步做好利用外资工作的意见》,提出包括深化对外开放、加大投资促进力度、深化投资便利化改革、保护外商投资合法权益等四方面共计20条政策措施。随着全球投资者和境外金融机构的不断进入,市场各参与方的类型也将不断增多,中国金融市场的生态将更加多元丰富。与此同时,中国金融市场的开放也将给中国的商业地产市场发展带来机遇。

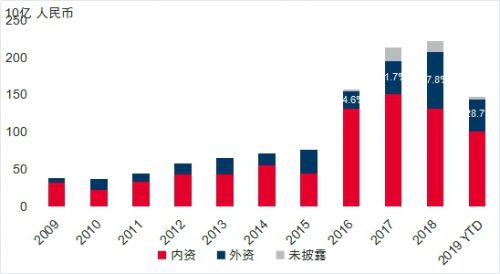

中国的金融开放政策无疑也将会对大宗物业成交市场产生影响。从2017年开始,境外投资者明显加大了在中国的资产布局,至2018年,境外机构投资者在中国大宗物业成交额的占比达到了37.8%的历史高点,虽然在2019年二季度之后由于中美贸易战等因素导致境外投资者大幅放缓了投资步伐,但截止到2019年10月,全年境外投资额占比也达到了28.7%。

2009-2019年10月中国大宗物业交易内外资占比

来源:戴德梁行研究部

中国的金融开放正在经历一个加速期,中国金融开放的广度和深度都在不断加大,随着境外金融机构的不断进入,未来中国的金融市场将迎来变局。对此,戴德梁行中国资本市场副董事总经理刘兵总结道,受全球配置需求的驱使,境外机构对中国的关注不断上升,在经济整体下行的大环境中,商业地产发展相对稳定的北京市场则为偏好一线城市有稳定现金流核心物业的境外投资者提供了更好的选择,这也是为什么北京外资交易占比连续两年接近30%。同时,2019年自用买家“刚需”保持强劲,多点开花,除通州、丰台科技园等新兴区域之外,在政府支持下,自用买家亦在核心区域寻找城市更新机会,参与存量市场同机构类买家展开争夺。